Posouzení bonity u spotřebitelského úvěru

Při žádosti o hypotéku nebo spotřebitelský úvěr je důležité mít na paměti, že poskytovatelé těchto úvěrů budou pečlivě posuzovat vaši schopnost splácet. Ale co přesně znamená tento pojem a jak můžete zlepšit svou úvěruschopnost před věřitelem?

Pod termínem "úvěruschopnost" se skrývá schopnost plnit své finanční závazky a splácet úvěr včas a bez problémů. Poskytovatelé spotřebitelských úvěrů provádějí důkladnou analýzu žadatelů založenou na jejich příjmech, výdajích, existujících závazcích a úvěrové historii. Na základě těchto informací posoudí, zda jste schopni splácet požadovanou půjčku.

Jak se posuzuje úvěr či půjčka u podnikatelů?

Podnikatelský úvěr nebo podnikatelská půjčka nepodléhá spotřebitelskému zákonu. Úvěrová historie a bonita se neposuzuje tak přísně, jako u spotřebitelské půjčky či bankovní hypotéky. O úvěr na podnikání si tak může zažádat i začínávajíce podnikatel bez daňového přiznání.

Jak zlepšit bonitu

Existuje několik způsobů, jak zlepšit svou úvěruschopnost před věřitelem. Prvním krokem je udržovat dobrou platební morálku, tj. splácet všechny své závazky včas a v plné výši. Důležité je také udržovat nízký poměr mezi výdaji a příjmy a vyhýbat se zbytečným zadlužením. Měli byste také alespoň jednou za rok kontrolovat své úvěrové registry, jestli jste náhodou nezapomněli zaplatit nějakou složenku za službu apod.

Výpis z registrů dlužníků

Registrací na portálu s názvem Kolikmam.cz získáte komplexní a přehledný souhrn vašich finančních závazků a hodnocení vaší bonity, který sahá i do minulosti. Tento portál vám nabízí širokou škálu služeb, včetně výpisů z registrů, informací o exekucích, monitorování osobních dat na internetu a také komplexní balíček péče o vaše finanční zdraví nazývaný #Kolikmam365. Po úspěšné registraci na portálu máte okamžitý přístup ke všem těmto službám.

V registrech se nachází komplexní soupis všech úvěrů a dluhů, které vám byly poskytnuty bankami a finančními institucemi, které jsou členy BRKI a NRKI. Tyto registry slouží jako zdroj informací pro výpisy a shromažďují data od více než 60 finančních institucí, které působí na českém trhu. Cena výpisu se pohybuje okolo 100 Kč dle typu služby.

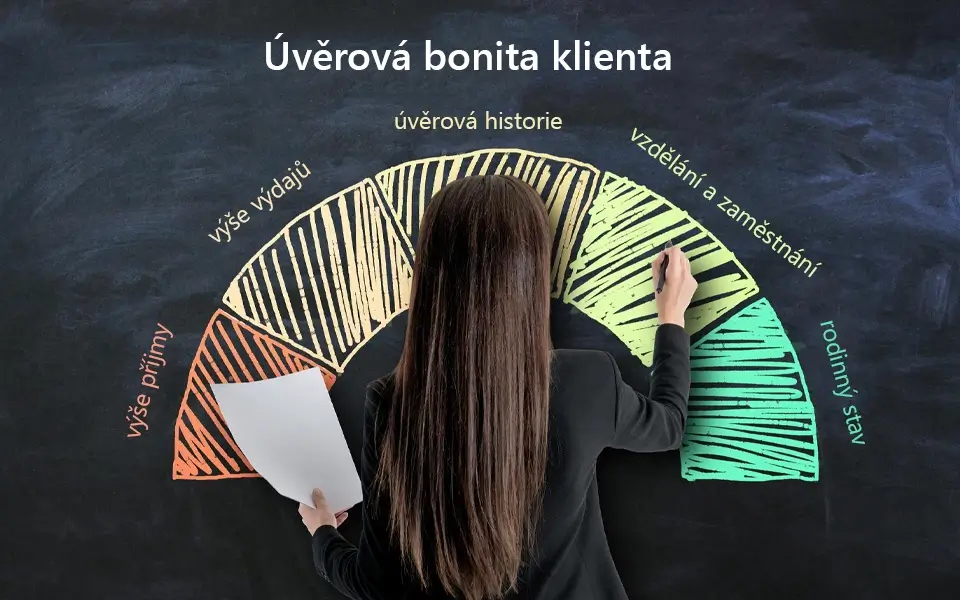

Co vše ovlivní vaši bonitu

- Příjmy: Jakýkoliv váš příjem, případně příjem manžela se započítává a může vám pomoci výrazně zvýšit vaši bonitu.

- Výdaje: Při žádosti o půjčku musíte nahlásit všechny vaše výdaje, které máte (půjčky, úvěry, leasingy, nájem, kontokorent apod.) Banka či nebankovní společnost si vámi zadané údaje ověřuje nejen z registrů. Čím nižší výdaje máte, tím lepší bonita.

- Úvěrová historie: Měli jste v minulosti potíže se splácením? To negativně ovlivní vaši bonitu. Na druhou stranu, řádně splacený úvěr je výhodou a získáte navíc pozitivní hodnocení. Dokonce můžete získat lepší hodnocení než osoba, která ještě nikdy nesplácela žádnou půjčku.

- Vzdělání: Vysokoškoláci a lidé s vyšším vzděláním mají lepší hodnotící skóre

- Zaměstnání: Nejlépe se hodnotí lidé se smlouvou na dobu neurčitou, zatímco zaměstnanci na dohodu nebo živnostníci mohou mít obtíže se schválením půjčky. Posuzuje se také typ a rizikovost zaměstnání. Lékaři, právníci, programátoři mají lepší hodnocení než například prodavač.

- Rodinný stav: Manželé mají lepší bonitu z důvodu vyšších příjmů. Na druhou stranu, čím více dětí, tím jsou větší výdaje, které zase negativně ovlivní bonitu.

Zamítli vám půjčku či hypotéku?

Pokud jste se pokusili získat půjčku a nedostali jste ji kvůli nedostatečné úvěruschopnosti, existuje několik možností, které můžete vyzkoušet, abyste zlepšili své hodnocení u věřitele.

Můžete se zaměřit na zlepšení svého hodnocení u věřitele tím, že využijete některé z uvedených doporučení. Alternativně můžete také zkusit požádat o půjčku u jiného poskytovatele, který může mít odlišné hodnocení pro schválení půjčky.

Je také možné počkat určitou dobu až se vaše situace stabilizuje a vaše úvěrová bonita se zvýší. Tímto způsobem získáte větší jistotu, že budete schopni úvěr bezpečně splácet.

Doporučení, jak mít vyšší bonitu

Pro zvýšení úvěrové bonity a zlepšení vaší finanční situace je zde několik doporučení:

Zvyšte svůj příjem

Snažte se zvýšit své příjmy. Můžete si najít přivýdělek, například další zaměstnání, které by vám přineslo dodatečné finanční prostředky. Další možností je požádat o zvýšení platu ve své současné práci nebo hledat novou příležitost, která vám přinese vyšší příjmy. Je však důležité si uvědomit, že v období zkušební doby nebo v době výpovědní lhůty nebude žádost o úvěr pravděpodobně schválena.

Konsolidujte a minimalizujte své závazky

Každý závazek, který máte, snižuje vaši bonitu. Pokud například máte kontokorent nebo kreditní kartu, kterou jste nevyužili a slouží vám pouze jako rezerva, je vhodné je zrušit. I když tyto produkty nejsou aktivně využívány, věřitelé je považují za váš dluh. Druhou možností je konsolidovat všechny vaše závazky do jedné půjčky. Tímto způsobem budete mít pouze jeden závazek, což může pomoci zlepšit nejen vaši bonitu, ale také výrazně ušetřit na splátkách.

Možnost mít ručitele

Můžete si přizvat spolužadatele ke svému úvěru, tímto krokem máte vyšší pravděpodobnost úvěr získat. Spolužadatelem často bývají například rodiče, kteří se stávají spoludlužníky svých dětí. Je však důležité si uvědomit, že na spolužadatele se vztahují stejná kritéria ohledně bonity jako na hlavního dlužníka. Pokud budete žádat o úvěr jako manželé, získáte vyšší bonitu, protože se sčítají vaše příjmy. Vedle spolužadatele je také možnost mít ručitele. Ručitel má výhodu v tom, že banka nezkoumá jeho schopnost splácet, ale jeho úkolem je zaručit se za to, že vy budete splácet. Je však třeba si uvědomit, že pokud byste přestali splácet, ručitel je ten, kdo musí uhradit váš dluh.

Exekuce a záznamy v registrech

Pokud jste v minulosti měli potíže se splácením, byli v exekuci nebo dokonce v insolvenci, tak se tato informace dostane k bankám i nebankovním společnostem prostřednictvím různých registrů. Bohužel tyto záznamy zůstávají vedené po několik let a nelze je vymazat. I přesto existují možnosti, jak získat půjčku. Podmínkou je možnost ručit nemovitostí a mít dostatečné příjmy. Jde v podstatě o konsolidaci všech závazků včetně exekucí. Tento finanční produkt nabízí především nebankovní společnosti prostřednictvím půjčky v exekuci. V případě, že máte finanční problémy typu exekuce, se svou žádosti u banky rozhodně neuspějete.

Pracovní smlouva na dobu neurčitou

Pokud máte aktuálně smlouvu na dobu určitou, můžete se pokusit s vaším zaměstnavatelem domluvit na změně smlouvy na dobu neurčitou. Pokud plánujete žádat o hypotéku nebo jiný dlouhodobý úvěr, je důležité zajistit, aby vaše příjmy byly stabilní, což vám velmi zvýší šanci na úspěch. Měli byste se zaměřit na stabilizaci a zajištění vašich příjmů tak, abyste měli co nejlepší možnosti při žádosti o dlouhodobý úvěr.